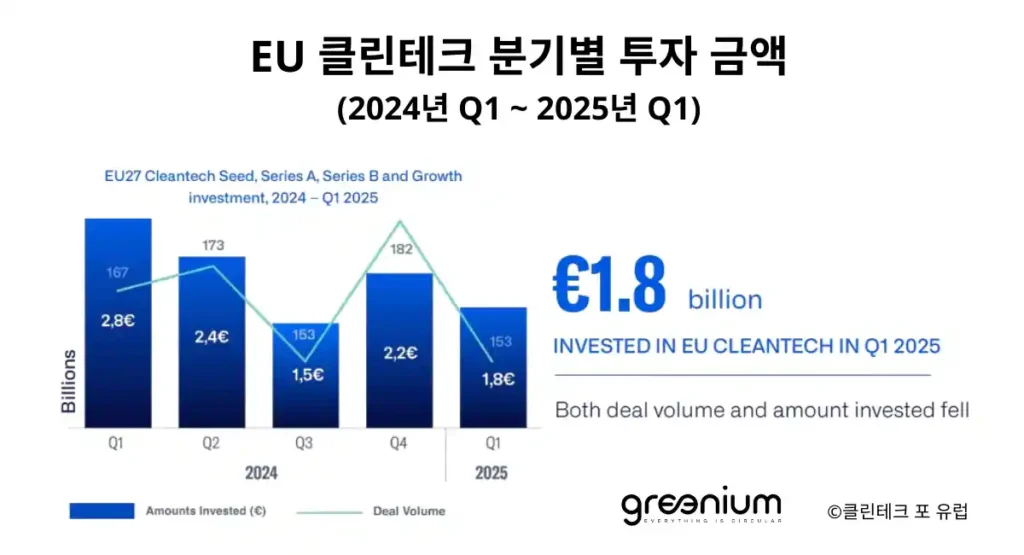

2025년 1분기 유럽연합(EU)의 클린테크 벤처 및 성장 투자는 전 분기 대비 18% 감소한 18억 유로(약 2조 8,238억 원)로 집계되며, 투자 둔화세가 지속되고 있습니다.

클린테크 포 유럽(Cleantech for Europe)이 발간한 EU 클린테크 분기 브리핑 (2025년 1분기)에 따르면, 2024년 분기 평균 대비 약 20% 낮은 수준입니다. 이번 투자 감소는 글로벌 무역 갈등, 금융시장 불확실성 등 복합적인 외부 요인에서 비롯된 것으로 분석됩니다.

불확실성은 특히 시리즈 B 및 성장 자본(Series B & Growth Equity) 단계에 직접적인 영향을 미치며, 투자 건수가 전년 동기 대비 43% 급감했습니다. 전체 거래 건수도 182건에서 153건으로 줄어들었다가 2024년 말 회복세가 다시 꺾이는 흐름을 보였습니다.

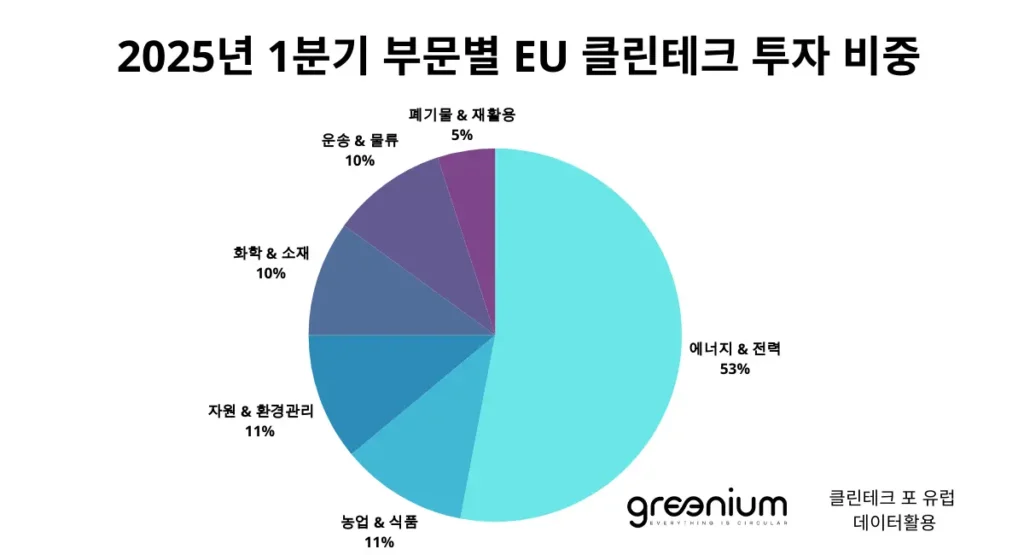

반면, 인공지능(AI) 기반 데이터 센터 수요 확대에 따른 기술 수요 증가로 에너지 및 전력 분야는 예외적으로 견조한 투자 흐름을 이어갔습니다. 이 분야는 전체 투자금의 53%를 차지하며 주요 섹터로 부상했습니다.

이처럼 투자 환경의 불확실성이 커지는 가운데, 클린테크 포 유럽은 “불확실성의 시대에 안정성과 예측 가능성은 경쟁력이 될 수 있다”고 강조했습니다.

보고서는 청정 산업 협정(Clean Industrial Deal) 추진과 전략적 자본 구조 개편을 통해 유럽 클린테크 산업이 지속 가능성과 투자 유인을 동시에 확보할 수 있다고 제언했습니다.

➊ 투자 감소세: 후속 자본 부족 심화

2025년 1분기 유럽연합(EU)의 클린테크 벤처 및 성장 투자는 총 18억 유로로, 전 분기 대비 18% 감소하며 하락세를 이어갔습니다. 2024년 분기 평균보다도 약 20% 낮은 수준이며, 평균 거래 규모 또한 1,200만 유로로 소폭 하락했습니다.

특히 시리즈 B 및 성장 자본(Series B & Growth Equity) 단계의 투자 건수가 40건에서 23건으로 43% 급감하며, 후속 자금 유치가 크게 위축됐습니다.

투자자들이 불확실한 거시환경 속에서 상대적으로 리스크가 낮은 초기 단계에 집중하고 있습니다. 실제로 초기 단계 투자(Seed~Series A)는 130건으로 비교적 견고한 수준을 유지했습니다.

이번 분기 투자 거래는 EU 27개국 중 17개국에서 발생했습니다. 독일이 36건으로 가장 많은 거래를 기록했으며, 네덜란드와 프랑스가 각각 20건으로 뒤를 이었습니다.

반면, 이탈리아의 경우 총 14건 중 13건이 초기 단계에 집중돼 있어 후속 성장 기반이 취약하다는 지적이 나옵니다. 이처럼 국가별 투자 편중과 단계별 불균형이 존재하는 상황에서, 클린테크 포 유럽은 “참여국 확대는 EU 산업 전략의 핵심”이라고 강조했습니다.

같은 기간 미국의 클린테크 투자 규모는 45억 유로(약 6조 2,700억 원)로 집계되며 16억 유로 줄었으나, 2024년 평균 대비로는 여전히 8% 높은 수준을 유지했습니다. 반면, 중국은 10억 유로(약 1조 5,655억 원)로 절반 수준까지 감소하며 세 지역 중 가장 큰 하락 폭을 기록했습니다.

➋ 섹터별 동향 및 주요 투자 사례

2025년 1분기, 투자 감소에도 에너지 및 전력 분야는 전체 클린테크 투자금의 53%를 차지하며 주요 섹터로 부상했습니다. 이는 2024년 4분기 대비 34% 급증한 수치로, AI 기반 데이터 센터의 전력 수요 확대가 핵심 요인으로 작용했습니다.

재생에너지 & 전력 ⚡️

수요 확대 흐름 속에서, 대표적 사례로 스웨덴의 EcoDataCenter는 재생에너지 기반 운영 및 고효율 냉각시스템을 앞세워 4억 5,000만 유로의 성장자본을 유치했습니다.

차세대 에너지 기술: 원자력 및 융합 ⚛

반면, 이번 분기에는 소형 모듈형 원자로(SMR) 및 핵융합 등 차세대 원자력 기술 분야의 투자 사례는 제한적이었습니다. 그러나 유럽연합 집행위원회가 발표한 전략 산업 목록에는 원자력, 탄소 포집, 수소 생산 등이 포함돼 있으며, 향후 이들 기술에 대한 정책적·재정적 지원 확대가 예고되고 있습니다.

탈탄소 운송·물류 분야 확대 🚚

운송과 물류 분야에서는 파리 기반의 벤처캐피털 Shift4Good가 2억 2,000만 유로 규모의 운송 탈탄소화 펀드를 조성하며 친환경 교통 인프라 전환을 위한 민간 금융 유치를 본격화했습니다.

도시 기반 기술: 건설 및 에너지 효율 🏙

도시 기반 인프라 전환도 활발히 전개 중입니다. 덴마크의 2150 VC는 2억 유로 규모의 Fund II를 조성해 에너지 효율 및 지속가능 건축 기술에 집중 투자하고 있으며, 스마트 시티 구현과 탄소중립 건설 솔루션이 주요 테마로 떠오르고 있습니다.

기후중립 산업: 화학 & 소재 🧪

화학 및 소재 산업에서도 탈탄소 전환 투자가 확대되고 있습니다. 독일 INERATEC는 벤처채권와 보조금 포함하여 7,000만 유로를 조달해 e-연료 플랜트 구축에 나섰으며, 합성연료 상용화를 위한 인프라 투자 사례로 주목받고 있습니다.

순환경제 및 재활용 ♻

오스트리아의 정유사 OMV는 폐플라스틱을 석유로 재활용하는 ReOil® 플랜트 설계로 EU 혁신기금으로부터 8,160만 유로의 보조금을 확보했습니다. 이는 순환경제 전환을 위한 대형 프로젝트로, 화학 리사이클 기술의 실증 확대에 기여하고 있습니다.

배터리 원료 및 소재 🔋

배터리 원료 및 자원 분야에서도 전략적 투자가 이어졌습니다. 핀란드의 Terraframe는 자국 내 금속 광산 운영을 확대하기 위해 5,000만 유로 규모의 주주대출을 유치했습니다. 이는 유럽 배터리 공급망 자립도를 높이기 위한 소재 확보 전략의 일환입니다.

➌ 채권(부채) 자금 조달: 구조적 한계 노출

2025년 1분기 EU의 클린테크 부채 조달은 총 11건, 14억 유로 규모로 전 분기보다 증가했지만, 2024년 1분기 172억 유로와 비교하면 여전히 극히 낮은 수준에 머물렀습니다.

이러한 부진은 공공 금융기관의 참여 부족에서도 확인됩니다. 전체 거래 중 공공 금융기관이 뒷받침한 사례는 3건에 불과해, 민간 자금만으로는 안정적인 자본 조달이 어렵다는 구조적 한계를 드러냈습니다. 클린테크 포 유럽은 “기술 위험과 수익 불확실성을 완화하기 위해서는 공공 보증과 신용 보완 수단이 필수적”이라고 강조했습니다.

➍ 민간 금융 활성화 전략

공공 자금만으로는 한계가 뚜렷한 만큼, 민간 금융 활성화가 핵심 과제로 떠오르고 있습니다. 클린테크 포 유럽은 별도 보고서를 통해 유럽의 민간 금융 시장이 아직 미성숙한 상태라고 지적했습니다. 특히 연기금 및 보험사의 보수적 자산 배분, 비우량등급 대출 기피, 은행권의 장기대출 회피 등이 클린테크 투자 병목 현상의 주요 원인으로 지목됐습니다.

이를 해결하기 위한 정책 수단으로는 국가 보증 프로그램, PPA(전력구매계약) 기반 수익 모델 지원, 산업 전환 펀드 구성 등이 유럽 내에서 활발히 논의되고 있습니다.

➎ 정책 모멘텀과 전략 변화

자금 조달 병목을 해소하고, 산업 전환 속도를 높이기 위해 EU 집행위원회는 2월 청정 산업 협정(Clean Industrial Deal)을 발표했습니다. 이 협정은 유럽산 장비의 우선 구매, 기술별 전환 목표 설정, 행정 간소화 등 실행력 중심의 정책 수단을 포함하고 있습니다.

또한 3월에는 32명의 유럽의회 의원이 참여한 ‘클린테크 우호 그룹(CleanTech Friendly Group, CFG)’이 출범해, 산업 전환을 위한 정치적·입법적 기반 강화에 나섰습니다.

이처럼 정책적 기반과 금융 전략이 병행 추진되는 가운데, 클린테크 포 유럽은 “정책 안정성과 자금 공급의 다변화가 함께 이루어진다면, 유럽이 향후 10년 내 글로벌 클린테크 허브로 부상할 수 있다”고 전망했습니다.

특히 미국과 중국 대비 정책 예측 가능성, 공급망 다변화, AI·데이터 인프라의 확장에 따른 수요 증가 등이 유럽 클린테크의 중장기 경쟁력으로 작용할 것으로 분석됩니다.